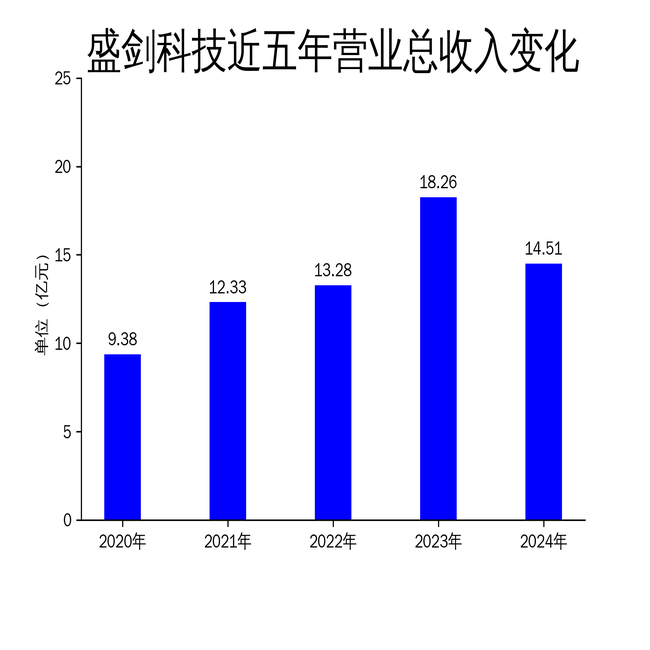

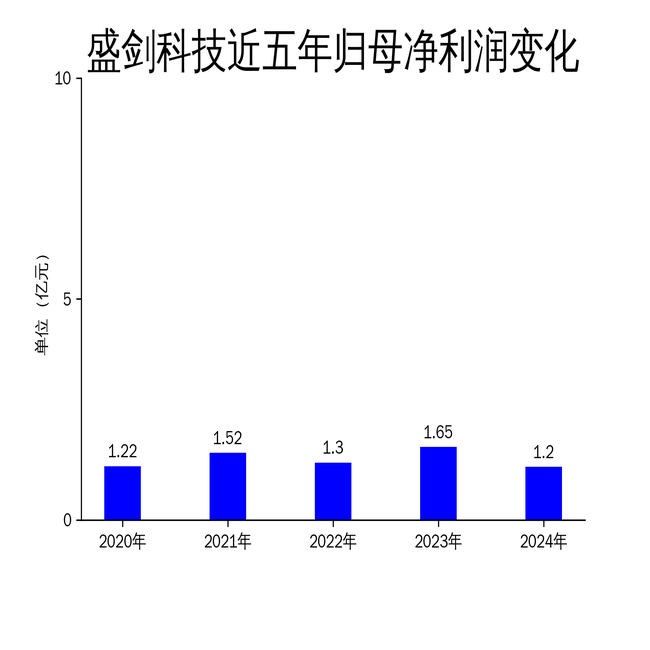

4月23日有配债的股票怎么样,盛剑科技发布2024年年报,公司营业总收入为14.51亿元,同比下降20.54%;归属净利润为1.20亿元,同比下降27.53%;扣非净利润为1.06亿元,同比下降26.86%。尽管公司在半导体显示和集成电路领域的主营业务收入占比提升至92.75%,但整体业绩表现仍显疲软,尤其是经营现金流净额为-1.03亿元,同比下降45424.9%,暴露出公司在资金管理上的严重问题。

一、营收净利双降,经营现金流告急

2024年,盛剑科技的财务数据全面下滑,营业总收入从2023年的18.26亿元降至14.51亿元,同比下降20.54%;归属净利润从1.65亿元降至1.20亿元,同比下降27.53%。更为严峻的是,公司经营现金流净额从2023年的正值骤降至-1.03亿元,同比下降45424.9%。这一数据表明,公司在资金周转和运营效率上存在严重问题,可能面临短期偿债压力。

从季度数据来看,第四季度的表现尤为糟糕。公司第四季度营业收入为4.57亿元,同比下降39.3%;归属净利润为2843万元,同比下降57%。扣非净利润为2698万元,同比下降48.6%。这种大幅度的下滑不仅反映了市场需求的疲软,也暴露出公司在应对行业周期性波动时的策略不足。

尽管公司在年报中强调“半导体产业国产化”与“绿色科技”两大战略方向,但财务数据的全面下滑无疑给这一战略的执行蒙上了阴影。如何在未来提升运营效率、改善现金流状况,将是盛剑科技亟需解决的问题。

二、半导体业务占比提升,但增长动力不足

尽管整体业绩不佳,盛剑科技在半导体显示和集成电路领域的主营业务收入占比提升至92.75%,显示出公司在这一领域的深耕成果。报告期内,公司加大对半导体附属设备及关键零部件的研发和销售,收入同比增长74.01%,达到1.28亿元。此外,电子化学品材料业务实现收入2872.85万元,同比增长104.43%。

然而,这些业务的增长并未能抵消整体业绩的下滑。半导体附属设备及关键零部件业务的收入虽然大幅增长,但基数较小,对整体营收的贡献有限。电子化学品材料业务的收入虽然翻倍,但仅占总营收的1.98%,难以成为公司业绩的主要驱动力。

更为重要的是,公司在半导体领域的研发投入虽然高达9464.96万元,占主营业务收入的6.53%,但研发成果的市场转化率仍有待提升。报告期内,公司完成了L/S燃烧水洗双腔机型的研发及内部测试,并取得集成电路头部客户订单,但这些成果尚未能显著提升公司的市场份额和盈利能力。

三、绿色科技布局加速,但短期效益有限

盛剑科技在绿色科技领域的布局也在加速。报告期内,公司推动广东惠州工厂和湖北孝感工厂顺利落成投产,形成“华东、华中、华南”三大制造中心,进一步满足客户属地化配套需求。绿色厂务系统业务实现收入9.69亿元,持续助力高科技制造产业绿色可持续发展。

然而,绿色科技业务的短期效益有限。尽管公司在绿色厂务系统业务上取得了显著进展,但这一业务的收入增长并未能抵消整体业绩的下滑。此外,公司在绿色科技领域的研发投入和市场推广仍需时间,短期内难以成为公司业绩的主要增长点。

报告期内,公司还积极参与国际性行业展会及论坛活动,如在新加坡举行ESG与可持续发展交流会,展示公司绿色科技产品,深挖行业需求与痛点。然而,这些活动的效果尚未在财务数据中体现,公司仍需在绿色科技领域加大投入,提升市场竞争力。

总体来看,盛剑科技在半导体和绿色科技领域的布局虽然取得了一定进展,但整体业绩的下滑和经营现金流的告急,暴露出公司在运营管理和市场应对上的不足。如何在未来提升运营效率、改善现金流状况,并加速研发成果的市场转化,将是盛剑科技亟需解决的问题。

本文源自:金融界有配债的股票怎么样